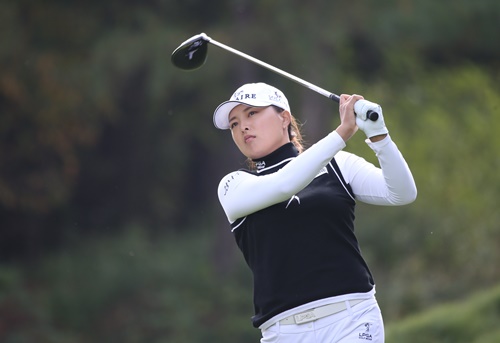

女子ゴルフ世界ランキング1位のコ・ジンヨン(25)は、12月17日から20日にかけて行われた米国女子ツアーの2020シーズン最終戦「CMEグループ・ツアー選手権」で優勝。賞金110万ドルを獲得し、2年連続で米国女子ツアーの賞金女王に輝いた。

【写真】韓国美女ゴルファーとイルカの“キスショット”が話題!

コ・ジンヨンは大会後のインタビューで「今大会に出て優勝したという事実がまだ信じられない」とし、「韓国で十分休み、アメリカに来てからはこの大会に出場するために練習に励んだ」と感想を述べた。

そして、優勝賞金110万ドルについては、「テキサス州で家を探していたが、これまでの賞金はすべて韓国に送っていたので、アメリカの銀行通帳の残高が少ない」とし、「住居購入の足しになればと思う」と述べた。

コ・ジンヨンが韓国に賞金を送金しながらも、テキサスで住居を購入しようとしている理由は何だろうか。

そこには、アメリカで安定した選手活動を続けるためであることはもちろん、アメリカに納める税金は節税しつつ、韓国でも税金をきちんと納めようという意思がみられる。

今年1月、韓国国税庁には、アメリカで主に活動する韓国プロゴルファーがどの国に税金を納めなければならないかという質問が届いたことがある。

質問者は米国男子ツアーで活動するプロゴルファーで、アメリカの永住権を取得し、国外移住申告及び国外移住在外国民登録を行っている。

韓国にはマンションや車を保有しているほか、両親がコーチやマネージャーとして活動しているが、年間300日以上をアメリカで過ごしている。そこで、賞金などの所得に対する税金申告はどの国で行うのかを訪ねたようだ。

国税庁の回答によると、「居住者」とは韓国に住所を有する者や183日以上居所を有する者を指し、居住者ではない者を「非居住者」とされた。

また、居住者と非居住者の区分は、居住期間や職業、国内で生計を同じくする家族及び国内所在資産の有無など、生活関係の客観的事実に基づいて判断するものとした。

そして、韓国プロゴルファーが米韓両国で同時に活動しながら、実際の経済活動も同程度で、両国の居住者と想定される場合には、「韓米租税条約」第3条第2項に基づき、以下を順次適用、居住地国を判定する。

①恒久的な住居を置いている国

②両国に住居を置いているか、どこの国にも住居を置いていない場合は、人的・経済的関係が最も密接な国

③重大な利害関係の中心地がない、また決定できない場合は、日常的な居所

④日常的な居所が両国にある場合、またどこの国にもない場合は、彼が市民として所属している国

⑤両国の市民となっていたり、どこの国の市民でもない場合は、両国の権限のある当局間の相互合意で決定する。

コ・ジンヨンのインタビュー内容を見るに、テキサス州はアメリカ国内での活動拠点として便利な地とみられる。韓国の地方税に当たる酒税を収めず、韓国の総合所得税に当たる連邦税は、住宅を購入すれば恒久的な住居地と認められ、アメリカ国内の活動経費を収入から差し引いて節税になる。

また、賞金を韓国に送金して資産を購入し、選手活動以外の生活は主に韓国で行われるので、国内外すべての賞金などの収入は、韓国で事業所得として翌年5月に総合所得税申告をする際、アメリカなど他の国で収めた税金は控除を受け、大部分の税金は韓国で欠かさず納めるということになるだろう。

前へ

次へ